Kerstin Beckert

Text • Redaktion • Cross-Media

Freiberufler arbeiten meist als EinzelunternehmerInnen. Haben sie aufgrund von gesundheitlichen Problemen längerfristig keine Einnahmen, kann das durchaus existenzbedrohlich sein: Oft schultern sie sowohl die privaten, als auch die Betrieb-Kosten überwiegend alleine. Etwa Büromieten, (Sozial-)Versicherungen, Telefon, Strom, Internetzugang/Website, Werbung, Umsatzsteuervorauszahlungen oder die Altersvorsorge. Und sie haben selten KollegInnen, die intensiv in laufende Honorar-Aufträge eingearbeitet sind und diese notfalls zu Ende bringen könnten.

Auch mit der für Angestellte üblichen, sechswöchigen Entgeltfortzahlung im Krankheitsfalle (wie es im Amtsdeutsch so schön heißt), können die Solo-Selbstständigen nicht rechnen, da sie zwar Auftraggeber, aber keine Arbeitgeber haben.

Vielleicht zögern deshalb viele Freiberufler, sich beim Arztbesuch eine Arbeitsunfähigkeitsbescheinigung ausstellen zu lassen. Oder sie vergessen, danach zu fragen. Im stressigen Praxisalltag denken selbst die behandelnden ÄrztInnen oft nicht daran. Trotzdem ist eine Krankschreibung empfehlenswert.

Denn egal, ob es sich um einen Akutfall, Schmerzen, hohes Fieber, ein gebrochenes Bein oder den sprichwörtlichen „Kopf unter dem Arm“ handelt: Anfangs ist häufig noch nicht klar, wie der Verlauf einer Erkrankung sein oder wie lange die Erholungsphase dauern wird. Gerade Covid-19 hat dies deutlich gemacht. Auch bei Knie- oder Schulteroperationen kann die Genesung beispielsweise mit Krankenhaus-Aufenthalt, Reha und Wiedereingliederung mehrere Wochen oder Monate in Anspruch nehmen.

Was viele nicht wissen: Dauert die Arbeitsunfähigkeit länger als sechs Wochen, können auch Freiberufler eine finanzielle Unterstützung in Form von Krankengeld erhalten (Infos zum vorgezogenen Krankengeld, siehe weiter unten).

Dafür muss die Arbeitsunfähigkeit lückenlos und fortlaufend nachweisbar sein – und zwar durch eine so genannte Arbeitsunfähigkeits- oder AU-Bescheinigung. Bei dieser handelt es sich um den im Volksmund bekannten „gelben Schein“, der je nach Praxisausstattung auch Rosa oder Weiss sein kann.

Mein Tipp: Endet die AU beispielsweise an einem Freitag und ist eine Folgebescheinigung nötig, sollte diese am darauffolgenden Werktag beginnen (Beispiel: „Montag“). Es empfiehlt sich daher, gegebenenfalls schon vorher einen entsprechenden Arzttermin auszumachen.

Seit einiger Zeit wird die Krankmeldung von vielen ÄrztInnen als „elektronische AU-Bescheinigung“ (eAU) digital an die Krankenkasse übermittelt. Ist eine eAU aus diversen Gründen nicht möglich, erhalten PatientInnen eine Kopie in Papierform (namentlich der Durchschlag „Ausfertigung zur Vorlage bei der Krankenkasse“), die sie innerhalb einer Woche entweder persönlich in der zuständigen Geschäftsstelle vor Ort, per Post oder online bei der Krankenkasse einreichen müssen.

Mein Tipp: Aus technischen Gründen schadet es nicht, noch in der Arztpraxis nachzufragen, ob die Übermittlung der eAU an die Krankenkasse erfolgreich war.

Kurz und knapp: Was tun?

Mein Tipp: Wer im Krankenhaus gelegen ist, bekommt statt der AU eine so genannte „Liegebescheinigung“ ausgestellt. Dabei gilt jedoch „anderer Name, gleiches Prinzip“.

Leider hat nicht jeder Selbstständige Anspruch auf Krankengeld. Es kann sich daher lohnen, die Frage „Was wäre wenn?“ schon im Voraus mit der Krankenversicherung zu klären.

Generell teilen die meisten Krankenkassen Freiberufler in drei Kategorien ein:

Selbstständige können sich auch ohne Krankengeldanspruch versichern. In diesem Fall zahlen sie einen Basistarif, zu dem gegebenenfalls noch ein „kassenindividueller Beitragssatz“ hinzukommen kann.

Fällt die Entscheidung „pro Krankengeld“, erhöht sich der monatliche Gesamtbeitrag noch einmal. Das so genannte gesetzliche Krankengeld wird dann ab dem 43. Tag der AU (mit Beginn der siebten Krankheitswoche) ausgezahlt. Es ist auch möglich, vorher über einen Wahltarif festzulegen, dass die Zahlung bereits früher beginnen soll.

Ab wann gibt es dieses vorgezogene Krankengeld? Lohnt sich das für mich? Und wie teuer ist das Ganze? Wie ist das bei einer privaten Versicherung? Dazu bitte die eigene Krankenkasse kontaktieren. Doch egal, für welche Variante sich Versicherte entscheiden, sie sind in jedem Fall für drei Jahre daran gebunden.

Selbstständige Künstler und Publizisten, die Mitglied in der Künstlersozialkasse sind, stellen einen Sonderfall dar. Sie haben durch ihren monatlichen Beitrag automatisch Anspruch auf eine Krankengeldzahlung ab dem 43. Krankheitstag. Außerdem können sie sich ebenfalls für eine frühere Auszahlung entscheiden (Wahltarif, bitte mit der Krankenkasse klären).

Mein Tipp: Zum Thema „Krankenversicherung und Krankengeld“ gibt es zwei empfehlenswerte Infoseiten der Künstlersozialkasse:

Krankengeld soll den Einkommensausfall durch eine längerfristige Erkrankung mindern. Ist man berechtigt und über den im Vertrag definierten Zeitraum fortlaufend krankgeschrieben, bitte zeitnah mit der eigenen Krankenkasse Kontakt aufnehmen. Diese wird dann mit Hilfe der „Erklärung des Mitglieds zum Krankengeld“ einige Informationen abfragen. Dazu gehören der Name des Patienten, Datum des letzten Arbeitstages, Bankverbindung und Telefonnummer.

Außerdem ist es empfehlenswert, auch die Künstlersozialkasse über die längerfristige Erkrankung zu informieren. Schon deshalb, weil man dort beitragsfrei ist, solange man Krankengeld bezieht. Das entsprechende Formular „Mitteilung wegen Krankheit/Arbeitsunfähigkeit mit Bezug von Krankengeld“ ist online auf folgender Seite zu finden: https://www.kuenstlersozialkasse.de/fileadmin/Dokumente/Mediencenter_K%C3%BCnstler_Publizisten/Vordrucke_fuer_Mitteilungen/03_Mitteilung_Krankengeld.pdf.

Dem ausgefüllten Bogen fügt man den entsprechenden Bescheid der Krankenkasse hinzu, in dem auch der Beginn des Krankengeldbezugs vermerkt ist.

Kurz und knapp: Was tun?

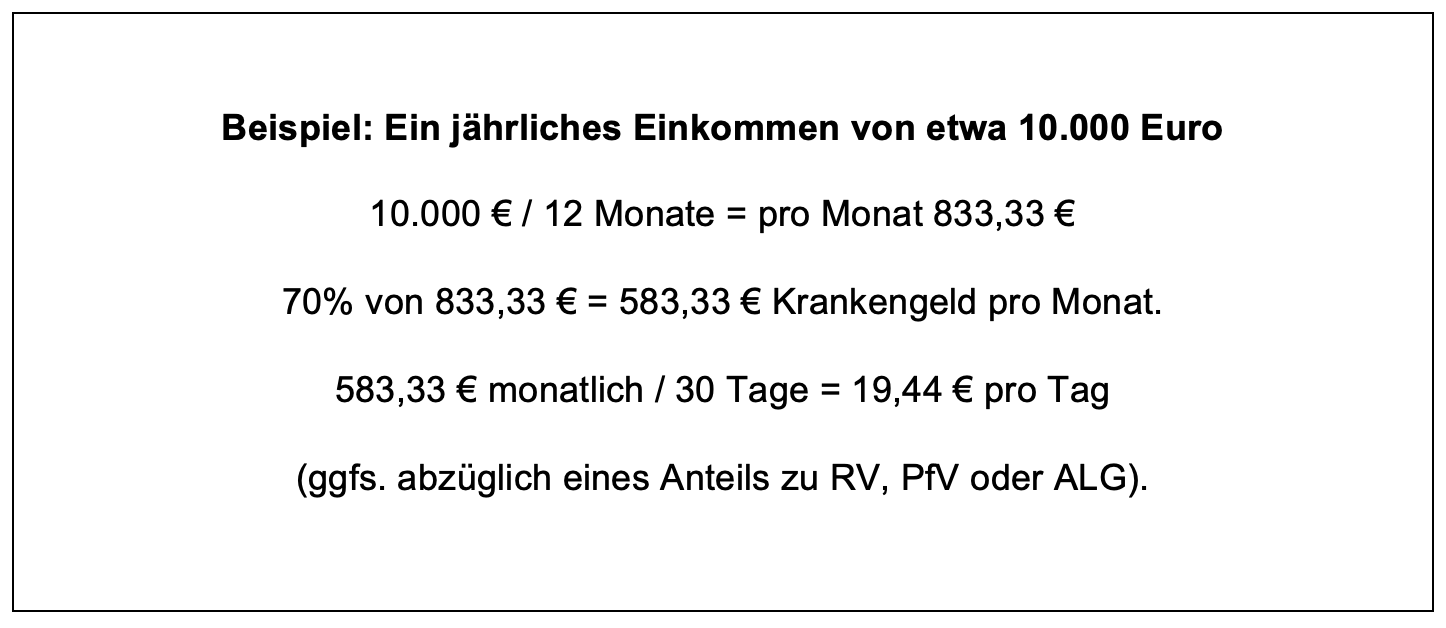

Im nächsten Schritt ermittelt die Krankenkasse die Höhe des Krankengeldes. Berechnungsgrundlage ist das Arbeitseinkommen der letzten zwölf Monate. Selbstständige weisen den steuerlichen Gewinn etwa mit dem letzten, vorliegenden Einkommenssteuerbescheid nach. Bei Künstlern und Publizisten ist die zuletzt an die Künstlersozialkasse gemeldete Prognose zum voraussichtlichen Jahresarbeitseinkommen relevant.

Von diesem Betrag werden 70% ausgezahlt (Stand 2023), und zwar für jeden Tag der Erkrankung, pro Monat für höchstens 30 Tage. Außerdem gibt es einen Tageshöchstbetrag, der maximal erstattet werden kann.

Wurden vor dem Bezug des Krankengeldes bereits Sozialversicherungsbeiträge (Rente, Pflegeversicherung oder Arbeitslosengeld) gezahlt, werden diese noch vom entsprechenden Tagessatz abgezogen.

Nur zum Vergleich: Um den im Jahr 2023 geltenden Tageshöchstbetrag von 116,38 € zu erhalten, müsste man in den letzten zwölf Monaten jeweils 4.987,71 € (oder jährlich 59.852,57 €) verdient haben.

Vereinfacht gesagt: Je höher das steuerpflichtige Jahreseinkommen vor dem Krankengeldbezug war, desto höher ist der Auszahlungsbetrag.

Jeder Freiberufler kennt das: Manchmal gibt es offene Posten – Honorare aus der selbstständigen Tätigkeit, die noch nicht auf dem Konto eingegangen sind. Werden diese Rechnungen vom Auftraggeber während des Bezugs von Krankengeld bezahlt, kann sich dies leider auf dessen Höhe auswirken. Etwa, indem der monatliche Gesamtbetrag gekürzt wird oder sogar ganz entfällt. Je nachdem, wie hoch der Rechnungsbetrag ist. Auf jeden Fall muss die Krankenkasse über das zusätzliche (beispielsweise verspätet eingegangene) Einkommen informiert werden.

Generell gilt: Man kann wegen ein- und derselben Erkrankung innerhalb von drei Jahren maximal 78 Wochen lang Krankengeld beziehen.

Allen Betroffenen von Herzen eine gute und baldige Besserung!

PS: Die in diesem Beitrag zusammengestellten Informationen ersetzen keinesfalls eine Beratung durch die Künstlersozialkasse oder die jeweilige Krankenkasse. Für rechtliche Folgen oder etwaige Fehler wird keinerlei Gewähr übernommen. Die Daten aus dem Jahr 2023 wurden beispielhaft herangezogen und können sich aufgrund von gesetzlichen Anpassungen verändern.

© 2026 www.texttreff.de | TT-Magazin | Login Mitgliedsfrauen

Wir lesen! Unsere Datenbank von Autorinnen, die für Lesungen zur Verfügung stehen

Wir lesen! Unsere Datenbank von Autorinnen, die für Lesungen zur Verfügung stehen Für immer

Für immer mondflirren

mondflirren

Bisher keine Kommentare

Kommentieren